product center

风淋室

每个家庭都由3~5个共同生活的亲属组成,而每个共同生活的亲属也都有着在家庭生活中的不一样的角色,相应的也会给家庭经济结构带来不一样的影响。我们将整个家庭比作一个木桶,家庭经济比作这个木桶里的水,如果有个木板短了一截或是出现了缝隙,那么整个木桶里的水都会一点点流失,甚至直接付之东流。家庭的财务结构就如同人生一样,也会面对无处不在的风险,风险无论大小,其实随时都有可能会破坏我们家庭平衡安稳的状态,让家庭陷入经济危机。就像是我们大家常常在朋友看到“水滴筹”、“轻松筹”,这些都是家庭风险的真实写照。

因此,为了让家庭财务更好地避免经济危机,更好地应对随时有可能出现的各种风险,我们将通过家庭财务与保险缺口的计算,清楚地清楚自己家庭的风险保障缺口,以加固家庭财务的防护壁垒,为家庭长久稳定的生活与未来打下基础。

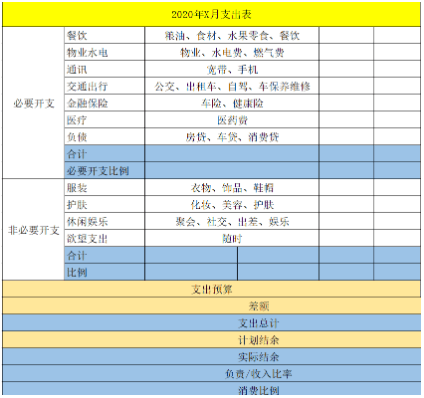

想要应对随时出现的家庭风险,首先要看看自己手里有多少资本,通过计算家庭收入、支出、结余,能够直观地了解到目前家庭财务状况。

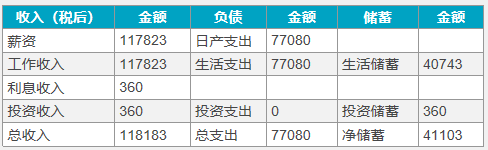

计算收入: 家庭所有成员的每月/年的工资收入以及副业另外的收入(如:理财分红、股票、房屋租赁收入等)

计算支出: 家庭支出的计算,包括每位共同生活的亲属每月的生活支出费用,以及孩子的教育支出费用(书本费、生活费、补习班、兴趣班等)。当然,每个家庭也少不了贷款上的支出,例如车贷、房贷等。如果是有条件的中高产家庭,也会有旅游出行的计划,这时候的旅游开支也要记得计算清楚。

如果结余(净储蓄)为正,说明家庭并没再次出现过度消费的情况。当然也可以一目了然地了解家庭在哪方面的支出比较大,可以清楚知道哪几个方面是必要性的支出,哪几个方面是浪费性(非必要)的支出,需要及时做调整与完善。

1、净收入资产:也就是目前家庭所有成员的净收入。例如:男主人年收入30万元,如今30岁的他计算在55岁时退休,那么他的净收入资产就是:(55-30)*30=750万。也就是说,在不出现任何意外与风险的情况下,男主人未来能给家庭带来至少750万的财富。

3、保障资产:目前家庭拥有的保险保障金额(如:人身保额、重疾保额、意外、医疗保额等)

4、计算负债:每个家庭都没办法避免的房贷、车贷、生活费、退休金、子女教育金。

通过对目前家庭财务情况的了解,将有限的生活费安排到合适之处,满足一般的活需要,是非常有必要的一件事。同时,在计算家庭财务的过程中,我们也能更好地了解到家庭财务的短板与不足,并及时完善。

这里涉及到一个生命价值法,也就是说通过对生命损失的经济价值估算来计算保险额度的需求。主要是计算作为家庭主要经济来源的成员,在未来收入扣除本人必要生活费用后,得到其未来历年净收入的现值。假如该家庭主要经济来源成员的收入消失,那么就会给家庭未来生活的收入造成缺口。

计算公式:寿险保额=年支出*(22 - 最小孩子的年龄)+负债额度+赡养费用+现金流+教育金(预估)

子女教育金是孩子从目前为止到毕业,为其规划教育所需要的费用;寿险保额应该要依据经济条件做到年支出的5-10倍。

假如这个家庭有100万的房贷,15万的车贷,家庭每月日常开支为5000元,预计未来老人几十年的赡养费为100万*2,子女未来的教育费用为100万*2。 那么家庭男女主人的寿险总额度应该为: 100万+15万+0.5万*12*10+100万*2+100万*2=575万

如果男女主人的收入比为男:女=2:1,那么寿险保额也会随之有所改变,男主人寿险保额:575万*2/3=383万;女主人寿险保额:575万*1/3=192万。

通过寿险保额的配置,如果一方不幸发生风险,那么留下的这笔钱可承担起家庭的日常生活开支,贷款上的偿还也有没有压力,孩子的教育也能继续进行。

重疾险主要补充的因为重大疾病而造成的个人/家庭收入的损失,这中间还包括治疗费、疗养费、收入损失费。

以目前国内主要城市看,治疗重疾平均费用在50-100万的标准,所以50万是最低建议。

但是,接下来的5-10年的疗养恢复同样关键,甚至有可能比治疗花费更高,以每月2000元最低预算,5年最起码要消耗12万元。

此外,还涉及到了收入损失费,得了重疾,很难像生病前一样工作,甚至无法工作,以5000元每月低收入为例,5年下来光收入损失达25万,如没有提前进行准备,别说治疗,生活都成问题。

因此重疾保额的配置,也应该要依据家庭经济收入来源多少的成员进行排序,合理配置保额,第一先考虑家庭主要的经济来源的重疾保额配置。毕竟,通过社保只能报销一部分的重疾医疗费用,重疾险更多补充的是因病造成的个人收入损失费和疗养费。

有着这笔钱,万一生病之后,病人也不用为家里的经济发愁,可以安安心心的养病调理身体,家里的生活运转还是能够如常进行,丝毫不会受到影响。

每个共同生活的亲属都会有面临意外的风险,毕竟我们谁都不知道明天和意外哪个会先来,因此建议每个共同生活的亲属都配置相应的意外险保额。

计算公式:意外险保额=个人年收入5倍以上,并且建议意外险的额度要大于寿险的额度。返回搜狐,查看更加多

当前位置:

当前位置: